Tout savoir sur la taxe d’apprentissage

Participer au financement de l’apprentissage et des formations technologiques et professionnelles : c’est tout l’objet de la taxe d’apprentissage. Quelles entreprises en sont redevables ? Quel est son montant ? Quelles règles pour sa collecte ? On vous répond.

Qui doit payer la taxe d’apprentissage ?

Les entreprises soumises à l’impôt sur le revenu ou sur les sociétés dont le siège social est situé en France et qui emploient au moins un salarié sont redevables de la taxe d’apprentissage.

Ces entreprises, soumises à la taxe d’apprentissage, peuvent être :

- Une entreprise individuelle ou un entrepreneur individuel

- Une société

- Une entreprise commerciale, industrielle ou artisanale

- Une coopérative agricole ou un groupement d’intérêt économique (GIE).

Certains employeurs peuvent toutefois bénéficier d’une exonération de la taxe d’apprentissage :

- Les entreprises employant un ou plusieurs apprentis et dont la base annuelle d’imposition ne dépasse pas six fois le Smic annuel (soit 114 441,60 € pour la taxe due en 2022)

- Les personnes morales ayant pour objectif exclusif l’enseignement

- Les sociétés civiles de moyens (SCM) dont l’activité est non commerciale (sous certaines conditions)

- Les groupements d’employeurs composés d’agriculteurs ou de sociétés civiles agricoles qui bénéficieraient eux-mêmes de l’exonération.

La contribution supplémentaire à l’apprentissage (CSA)

Les entreprises d’au moins 250 salariés, redevables de la taxe d’apprentissage et qui emploient moins de 5 % d’alternants par rapport à leur effectif annuel moyen, doivent s’acquitter d’une contribution supplémentaire à l’apprentissage (CSA).

Les entreprises comptant au moins 3 % d’alternants dans leurs effectifs peuvent être exonérées du paiement de cette contribution supplémentaire sous réserve de remplir l’une des conditions suivantes :

- Leur nombre de salariés en contrat d’apprentissage ou de professionnalisation a augmenté de 10 % par rapport à l’année précédente

- Elles relèvent d’une branche couverte par un accord prévoyant une progression de 10 % de leur effectif en contrat d’apprentissage ou de professionnalisation et cette augmentation est atteinte par rapport à l’année précédente.

La taxe d’apprentissage et la contribution à la formation professionnelle sont rassemblées dans la contribution unique à la formation et à l’alternance.

Comment est calculée la taxe d’apprentissage ?

La base de calcul de la taxe d’apprentissage et de la contribution supplémentaire à l’apprentissage (CSA) est la masse salariale de l’année précédente, c’est-à-dire le montant total des salaires soumis aux cotisations sociales et des avantages en nature versés par l’entreprise (primes, gratifications, indemnités…etc.).

Taux de la taxe d’apprentissage

En métropole et dans les départements et régions d’outre-mer (DROM), le taux de la taxe d’apprentissage représente 0,68 % de la masse salariale soit masse salariale x 0,68 %. Il existe un régime particulier en Alsace-Moselle ou le taux de la taxe d’apprentissage est fixé à 0,44 % soit masse salariale x 0,44 %.

Les deux parts de la taxe d’apprentissage :

- Une part principale, dont le taux est de 0,59 %, destinée au financement de l’apprentissage (ancien quota d’apprentissage)

- Un solde, correspondant à un taux de 0,09 %, destiné à des dépenses libératoires effectuées par l’employeur.

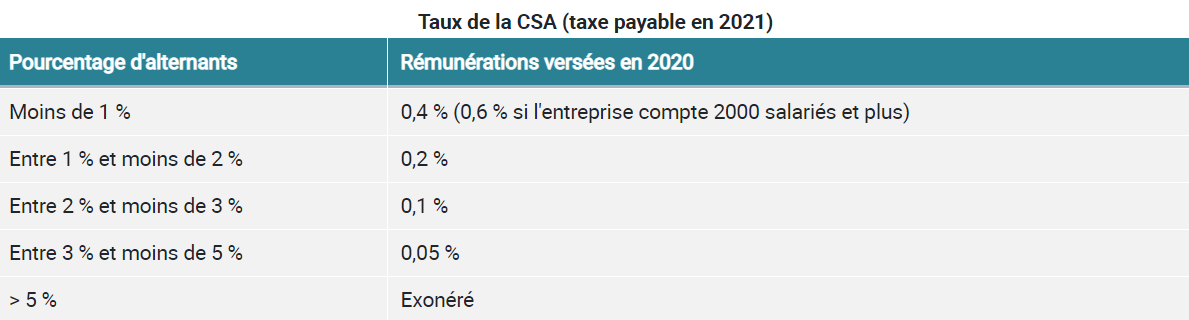

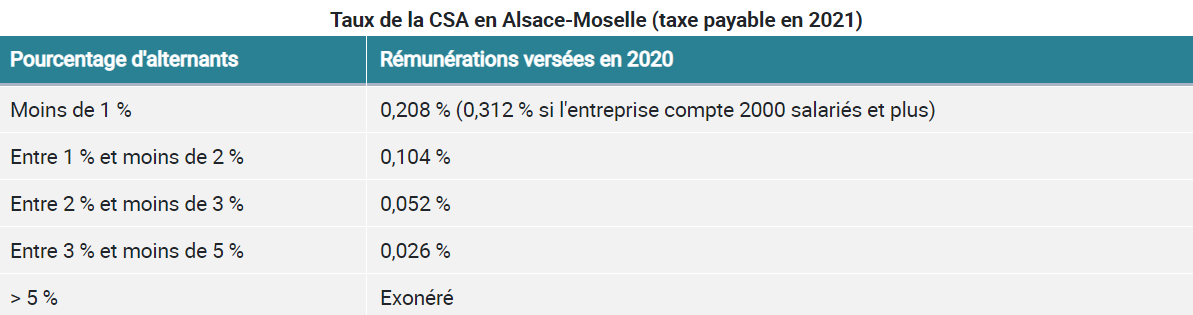

Taux de la contribution supplémentaire à l’apprentissage (CSA)

Le taux de la contribution supplémentaire à l’apprentissage varie en fonction du pourcentage d’alternants par rapport à l’effectif moyen annuel.

Les entreprises implantées dans les départements d’Alsace-Moselle bénéficient de taux réduits de contribution supplémentaire à l’apprentissage.

Les dépenses suivantes peuvent être déduites de la taxe d’apprentissage : Quelles sont les dépenses déductibles de la taxe d’apprentissage ?

- Les dépenses des investissements destinés au financement des équipements et matériels nécessaires à la réalisation de la formation d’un ou plusieurs apprentis de l’entreprise au sein du centre de formation d’apprentis (CFA) dont celle-ci dispose.

- Les versements concourant aux investissements destinés au financement des équipements et matériels nécessaires à la mise en place par le centre de formation d’apprentis (CFA) d’une offre nouvelle de formation par apprentissage, lorsque celle-ci sert à former un ou plusieurs apprentis de l’entreprise.

- La créance alternance dont bénéficient les entreprises de 250 salariés et plus qui dépassent le seuil de 5 % d’alternants.

Comment déclarer et payer la taxe d’apprentissage ?

Comment déclarer la taxe d’apprentissage ?

La taxe d’apprentissage ne fait pas l’objet d’une déclaration spécifique. Elle doit se faire par le biais de la déclaration sociale nominative (DSN).

Celle-ci doit être souscrite au cours du mois suivant la période d’emploi rémunérée. Deux cas de figure sont possibles :

- Au plus tard le 5 du mois pour les entreprises d’au moins 50 salariés et dont la paie est versée au cours du même mois que la période de travail

- Au plus tard le 15 du mois pour les autres cas (entreprises de plus de 50 salariés en décalage de paie et entreprises de moins de 50 salariés).

La contribution supplémentaire à l’apprentissage doit être déclarée de la même manière que la taxe d’apprentissage.

Taxe d’apprentissage : comment la payer ?

Depuis janvier 2022, la collecte de la taxe d’apprentissage n’est plus gérée par les Opco (opérateurs de compétences), mais l’Ursaaf.

Toutefois, l’année 2022 est une année transitoire : le versement auprès de l’Ursaaf ne concerne que la taxe d’apprentissage et la contribution supplémentaire à l’apprentissage dues depuis le 1er janvier 2022.

Le règlement de la part principale de la taxe d’apprentissage de l’année 2021, due au 1er mars 2022, doit être effectué auprès des Opco.

Source : economie.gouv.fr

Sorry, the comment form is closed at this time.